投資信託のつみたてを

活用して、将来に備えるためには

年利ゼロ、つまりタンス預金で毎月3万円のつみたてをすると、2年10ヵ月で100万円貯まります。では預貯金とはリスク・リターンが異なる投資信託を使って、つみたてをした場合はどうなるでしょう?

毎月いくらつみたて

すればいいの?

毎月3万円を定期預金(※)でつみたてたとしても、年利が低いため100万円達成までの期間は年利がゼロのタンス預金とほとんど変わりません。

※参考:当行スーパー定期預金3年複利型、2020年6月15日時点の年利0.002%(300万円未満)

仮に運用期間中の年利が一定であるとした場合、毎月3万円をつみたてると100万円達成までの期間は年利2%で2年9ヶ月、年利4%で2年8ヵ月と年利0%より期間が短くなります。年利が-2%では2年11ヵ月となり、年利0%より1ヵ月長くなります。

このように長期の資産づくりをコツコツ行う場合、年利は重要な要素となります。

年利の違いによる100万円達成するための期間(毎月のつみたて額3万円の場合)

| 年利 | 毎月の つみたて額 |

100万円達成 までの期間 |

|---|---|---|

| -2% | 3万円 | 2年11ヵ月 |

| 0% | 3万円 | 2年10ヵ月 |

| 2% | 3万円 | 2年9ヵ月 |

| 4% | 3万円 | 2年8ヵ月 |

※期間中、一定の利率での運用が均等なペースで続いたものとして計算しており、期間中の値動き(上げ下げ)や費用・税金等は考慮しておりません。また、想定利回り(年利)は、運用成果を試算するために仮定として置いたものであり、実際の運用成果を保証するものではありません。

次に、毎月一定額を年利ゼロのタンス預金でつみたてる場合と投資信託でつみたてる場合の違いを見てみましょう。

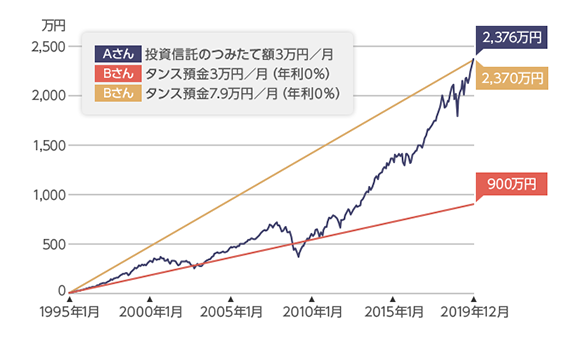

Aさんは米国の代表的な株価指数S&P500の動きに連動する投資信託を毎月3万円ずつ25年間投資しました。一方、Bさんは毎月3万円のタンス預金を25年間続けました。その結果が以下のグラフです。

タンス預金(年利0%)の違い

※1995年1月~2019年12月の期間、米国の代表的な株価指数S&P500を購入したと仮定して計算しています。同指数を実際に購入することはできませんので、同指数のパフォーマンスを享受するには、同指数のインデックスファンドを購入する必要があります。ファンドを購入する際には、購入時手数料、信託報酬(運用管理費用)等が必要になる場合がありますので、ファンドのパフォーマンスは上記とは異なります。

Aさん、Bさんともに元本の合計は900万円ですが、Aさんは米国市場の成長の恩恵を受けて2,376万円までふやすことができました。一方、タンス預金でお金を貯めていたBさんは、900万円のままです。BさんはAさんとほぼ同じ金額を貯めるためには、毎月7.9万円のタンス預金をする必要がありました。

もちろん、株価を大きく上げ下げすることがありますし、この例でもタンス預金の方が有利な時期もありました。しかし、経済成長の恩恵を受けられる投資信託を長期でつみたてることは、将来に備えた資産形成手段として、前向きに検討すべき選択肢のひとつといえるのではないでしょうか。

資産形成にはどのような方法があるの?

多少のリスクを取ってでも預貯金よりも高い利回りを期待するなら、投資信託を検討してみてはいかがでしょうか。定期預金などの預貯金よりも良い利回りが期待できる商品でつみたてることで、早くそして多く資産をふやすことができそうです。投資信託は中長期の運用に適した金融商品ですので、コツコツとつみたてを継続することが望ましいでしょう。

| 商品 | メリット | デメリット |

|---|---|---|

| 定期 預金 |

元本保証。銀行が破綻した場合でも金融機関ごとに合算して預金者1人当たり元本1,000万円までとその利息等が保護される。 | 現在は金利が低く、目標額を貯めるには毎月の積立額を多くする必要がある。 |

| 投資 信託 |

少額で国内外の株式や債券、不動産などに分散投資が可能。毎月一定額の積立投資もできる。運用はプロが行う。また、つみたて投資の場合は、時間分散によりリスクの低減を図ることができる。 | 元本保証はないので相場によっては資産が目減りする可能性もある。また、原則、中長期的な資産形成に適した金融商品であるため、短期の売買で利益を上げる目的には合わない。 |

| 株式 | リスクはあるが会社が成長すれば大きな利益を得ることも期待できる。 | 投資先の企業が倒産した場合は株式の価値がほとんどなくなってしまう可能性もある。 |

投資信託はどれくらいの

リターンがあるの?

投資信託には約束された“金利”はなく、運用の成果を示す“トータルリターン”という数値があります。トータルリターンとは、ファンドが過去の対象期間にどれだけ値上がり(値下がり)したか、つまり運用成績を表したもので、その期間に支払われた分配金(税引前)をすべてファンドに再投資したものと仮定して計算します。

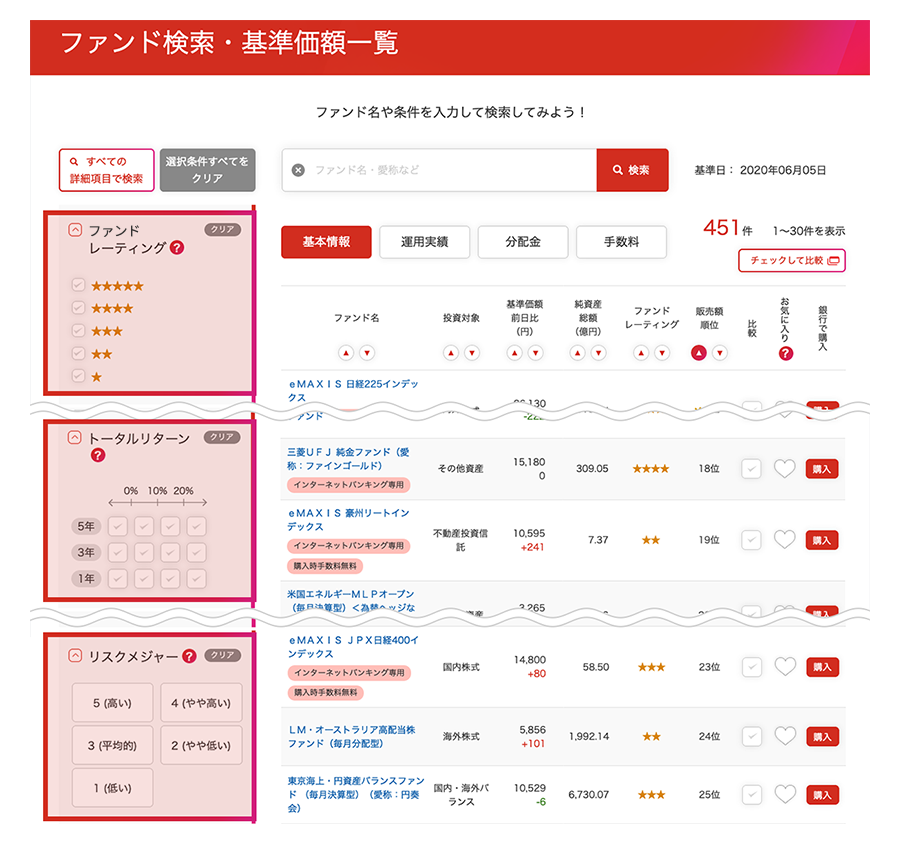

当行の投資信託検索サイトの「ファンド検索・基準価額一覧」では、トータルリターンでファンドを検索することが可能です。また、トータルリターンは『運用実績』のボタンを選択すると確認できます。

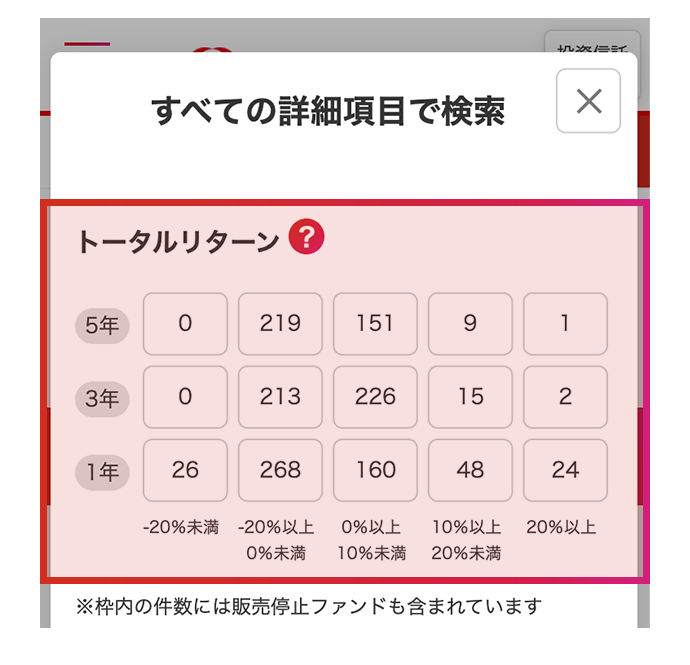

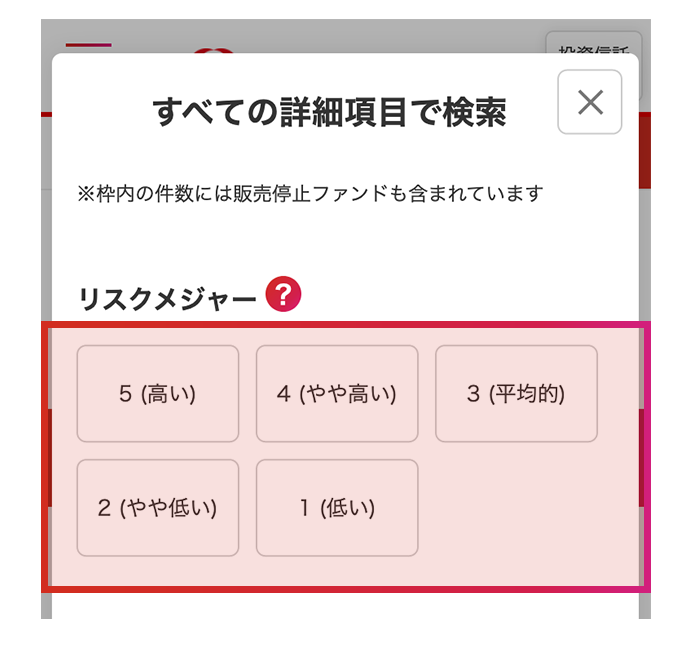

画面左側にファンドレーティング、トータルリターン、リスクメジャー等の検索項目があります

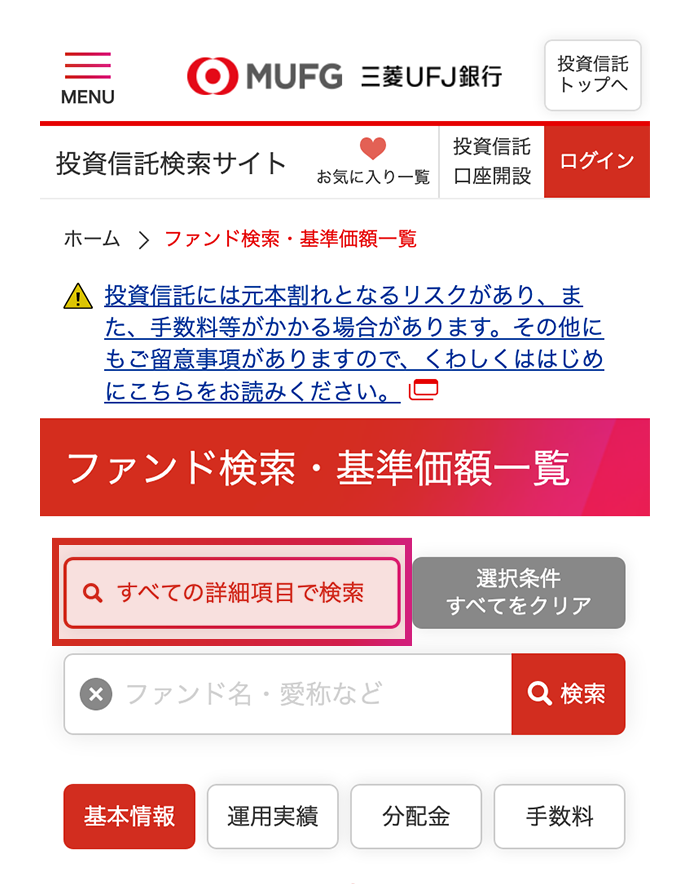

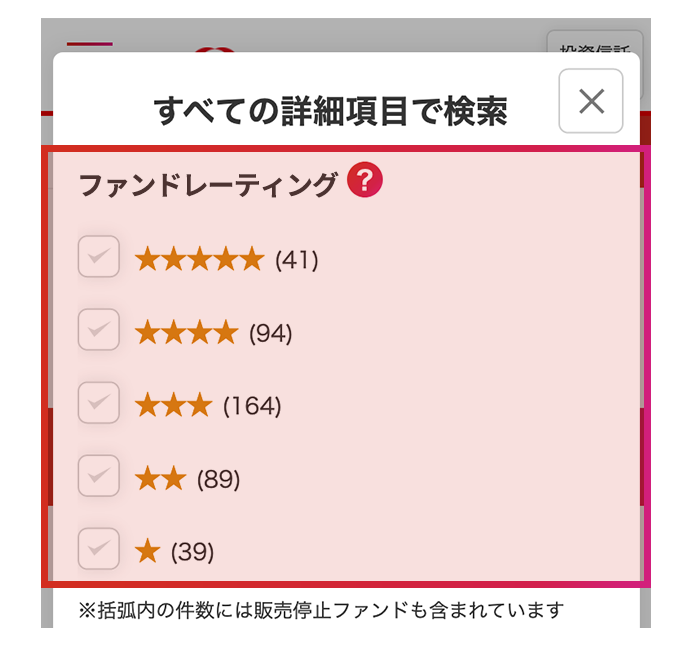

「すべての詳細項目で検索」のボタンを押すと、ファンドレーティング、トータルリターン、リスクメジャーの検索項目があります

例えば、トータルリターン3年の0%以上10%未満を検索してみましょう。リスクについては高くもなく低くもない平均的なファンドを探すことを目的に、リスクが全ファンドの中でどの程度の水準にあるかを示した“リスクメジャー”という検索項目を3(平均的)で絞り込んでみます。さらにウエルスアドバイザー社が独自に算出する星の数が多いほど過去の成績が良かったことを示す“ファンドレーティング”が4つ星以上(4つ星、5つ星両方選択)に絞り込みます。すると、当行取扱いのファンド(販売停止ファンドを除く)では32件が該当しました(2020年6月15日現在)。トータルリターンを5年にしてみるのもよいでしょう。3年よりも長い期間で優秀な成績を残しているファンドを探せるからです。

このようにトータルリターンで検索することで、自分が期待するリターンのファンドを探すことができます。

ピックアップファンド

記事に関連したファンドを見てみよう!

基準日:

- 基本情報

- 運用実績

- 分配金

- 手数料

- ファンドレーティング4つ星以上で、トータルリターン(3年)が0%以上、リスクメジャーが3(平均的)のファンドをトータルリターン(3年)が高い順に表示しています。

- トータルリターン(3年)が同数値の場合は、純資産総額順に表示しています。

- ファンド設定から3年以上を経過し、かつ、純資産総額10億円未満のファンドは表示していません。

- 検索結果上位最大30ファンドを表示しています。

- 三菱UFJ銀行が販売しているファンドを表示しています(三菱UFJモルガン・スタンレー証券の金融商品仲介口座専用ファンドを含め三菱UFJ銀行で販売していないファンドは表示していません。)。

- 販売停止ファンドは表示していません。

(2026年4月1日現在)