つみたてNISAって

みんな使っているの?

税制改正でも注目される非課税制度「つみたてNISA」。長期資産形成を推進することを目的に2018年に開始されて以降、つみたてNISA制度はどのくらい使われているのでしょうか?

どれだけの人が利用しているの?

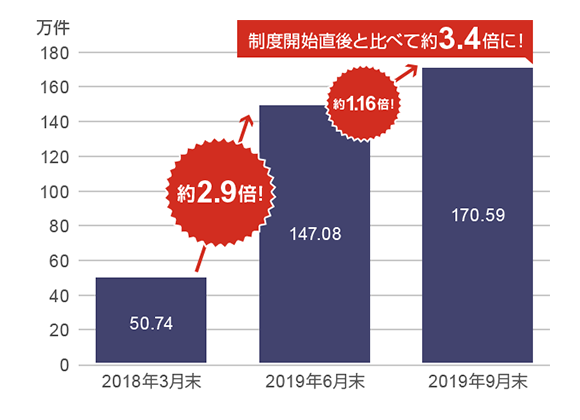

個人の資産形成を国が後押しするためのつみたてNISA制度ですが、いったいどれくらいの人が利用しているのでしょうか?金融庁が発表している「NISA・ジュニアNISA口座の利用状況調査(2019年9月末時点)」のデータによると、つみたてNISAの口座数は170万5,900口座。前回発表(2019年6月末時点)の147万872口座に比べて1.16倍にふえています。また、つみたてNISAが開始された直後の2018年3月末時点の50万7,462口座(NISA口座の利用状況調査 平成30年3月末時点)と比べると約3.4倍にふえています。

※つみたてNISA口座数は、基準日時点において、つみたてNISAの投資利用枠が設定されている口座数。小数点第2位未満を切り捨てて表記。

出所:金融庁 「NISA口座の利用状況調査(平成30年3月末時点)」、「NISA・ジュニアNISA口座の利用状況調査(2019年9月末時点)」より作成

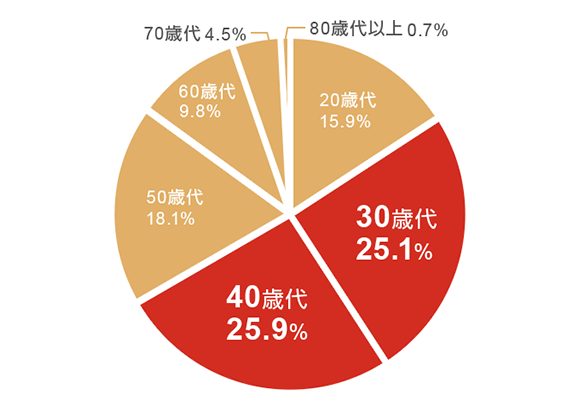

利用者の年代をみてみると、30歳代25.1%、40歳代25.9%と30歳代と40歳代で約半分の口座数を占めており、つみたてNISAは長期にわたる資産形成が必要な世代に利用されていることがわかります。

出所:金融庁 「NISA・ジュニアNISA口座の利用状況調査(2019年9月末時点)」より作成

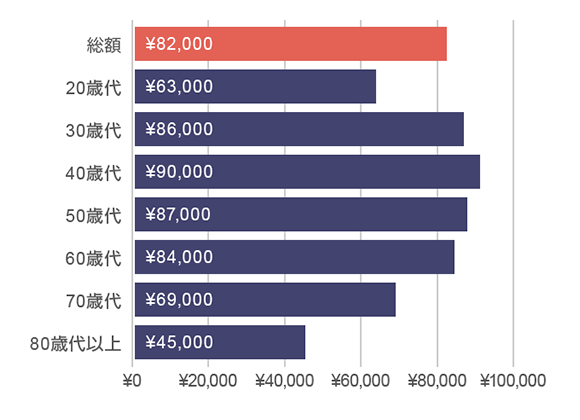

では、つみたてNISAの利用者はどれくらいの金額を投資しているのでしょうか?

2019年の利用枠における1口座あたりの年間投資額は約82,000円(1ヵ月あたり約6,900円)で、どの年代でもつみたてNISAは少額から利用されていることがわかります。

※2018年~2019年の利用枠で買付があった金額の合計を口座数で除して100円単位を四捨五入。買付時の時価により算出。

出所:金融庁 「NISA・ジュニアNISA口座の利用状況調査(2019年9月末時点)」より作成

つみたてNISAが長期の資産形成に向いている理由とは?

つみたてNISAは、非課税期間が20年間で購入時手数料が0円のものに限られるなど、低コストでつみたてが可能です。また、分散投資に適した金融庁指定の投資信託に限定されているため、同じ非課税制度のNISAに比べても長期の資産形成に向いている制度といえます。

つみたてNISAとNISAの比較

| つみたてNISA | NISA | |

|---|---|---|

| 制度開始年月 | 2018年1月 | 2014年1月 |

| 対象者 | 日本在住の満18歳以上の個人の方 | |

| 非課税投資枠 | 年間40万円(最大800万円) | 年間120万円(最大600万円) |

| 非課税期間 | 20年 | 5年 |

| 対象商品 | 購入時手数料0円、信託報酬が低めなど、低コストで長期のつみたてが可能。分散投資に適した金融庁指定の投資信託に限定 | 証券取引所に上場している株式やETF(上場投資信託)、REIT(不動産投資信託)、株式投資信託など |

| 購入方法 | つみたて投資 | 一括投資またはつみたて投資 |

つみたてNISAで人気の商品は?

つみたてNISAの投資対象商品は、金融庁が定めた低コストで長期分散投資に適した投資信託とETF(上場投資信託)です。つみたてNISAで利用されている公募投資信託のうち、73.3%がインデックスファンドとなっており、信託報酬が低く、コストを抑えやすいインデックスファンドを選ぶ方が多いようです(金融庁 NISA・ジュニアNISA口座の利用状況調査2019年9月末時点「つみたてNISAにおける商品別買付額」より)。

つみたてNISAは、運用益が非課税になることだけでなく、低コストで長期投資向きのファンドがセレクトされているので初心者でもはじめやすく、コツコツ資産形成をする制度として認知されつつあるようです。

ピックアップファンド

記事に関連したファンドを見てみよう!

基準日:

- 基本情報

- 運用実績

- 分配金

- 手数料

- 三菱UFJ銀行で販売している「つみたて投資枠(NISA)ファンド」を純資産総額が大きい順に表示しています。

- 三菱UFJ銀行が販売しているファンドを表示しています(三菱UFJモルガン・スタンレー証券の金融商品仲介口座専用ファンドを含め三菱UFJ銀行で販売していないファンドは表示していません。)。

(2026年4月1日現在)